聚碳酸酯(Polycarbonate,简称PC)属于一种工程塑料,它是无色、无嗅、透明、无定形的热塑性聚合物。聚碳酸酯可分为脂肪族类、脂环族类、芳香族类等,但受加工性能以及生产成本等因素制约,只有双酚A型芳香族聚碳酸酯可大规模工业化生产。

双酚A型聚碳酸酯因其具有良好的透明性、较强的抗冲击强度、优良的热稳定性、耐蠕变性、耐寒性以及良好的电绝缘性、阻燃性,在建筑、电子、汽车、医疗等国民经济的各个领域中有着广泛的用途。

聚碳酸酯生产工艺比较复杂,在全球只有少数几个大公司具备生产能力,国内的生产厂家都是外资或合资公司,随着北美和西欧地区在建筑和汽车行业方面需求的增加,亚洲地区尤其是中国正加大PC生产投资规模,截止目前已建成的全球产能为560.5万吨。

世界PC市场

世界PC生产及消费需求稳步增长,产能增速高于消费增速。2019年世界PC产能同比增长8.4%,产量和需求分别增长3.9%,装置平均开工率77.7%,较上年下降3.4个百分点。

亚洲需求的增长带动了世界PC生产能力的迅速提升,世界PC生产中心向亚洲尤其是中国等东北亚地区国家转移。2019年东北亚、北美和西欧地区产能占世界总产能的85.5%,产量占85.3%,消费量占80.2%。随着中国产能的不断增加,东北亚PC产能从2014年占世界总产能的38.2%增长到2019年的49.7%。

2018年PC的国际贸易总额达到117.6亿美元,总贸易量为394.0万吨,同比分别增长19.6%和12.2%。从价格看,2018年世界PC平均出口价为2986.0美元/吨,同比增长6.9%。中国、墨西哥和中国香港是世界PC主要进口国家,合计进口量约占世界总进口量的44.4%。韩国、泰国和美国是主要出口国家,合计出口量约占世界总出口量的36.6%。

中国PC市场

中国PC产能迅速扩张。2019年PC产能同比大幅增长33.4%,产量同比增长27.2%。中国PC供需结构失衡,尤其是高性能产品,每年仍需大量进口,而低端产品将存在供应过剩风险。

截至2019年底,中国PC生产企业11家,主要分布在上海、山东和浙江等省市。随着国内需求量的稳步增加,各地新建或扩建装置将陆续投产,新增产能不再局限于华东、华北地区,华中、华南地区均有投建计划。

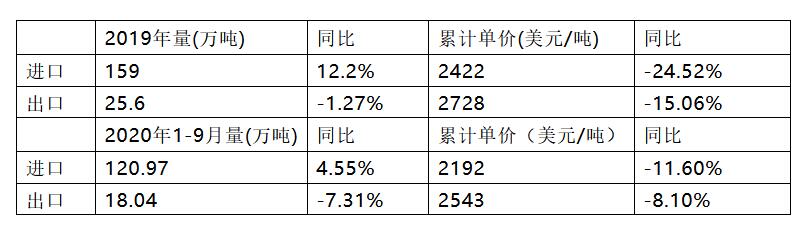

在国内供给不断增加的背景下,中国聚碳酸酯进口量依然居高不下,保持较了高的对外依存度。2019年,中国进口聚碳酸酯159万吨,较2018年增长12.2%,进口量增长显著;出口量为25.6万吨,与上年基本持平。净进口聚碳酸酯133.4万吨,同比增长15.3%,对外依存度为60%。新冠肺炎肆虐背景之下,2020年上半年,中国进口聚碳酸酯75万吨,较上年同期依然有小幅增长,可见供需缺口有扩大之势,未来进口替代空间较大。

表1 2019-2020年国内PC进出口情况

2019年中国PC表观消费量同比增长20.5%,自给率同比提高2.2个百分点。中国PC消费结构和世界基本一致,但消费比例有所不同,中国PC在电子/电气和器具/家庭用品方面的消费占比高于世界占比,而在汽车和薄膜/片材等领域则低于世界占比。2019年前三季度表观消费量为165万吨,2020年前三季度表观消费量为171万吨,同比去年增长3.6个百分点。

2020年季度及第二季度前半时间PC市场受全球公共卫生事件影响,弱势下行为主。到四月底五月初,PC的上游基本恢复开工,下游需求增长,PC市场也逐渐恢复,价格一度跌至10800元/吨后逐步反弹到15000元/吨,到9月底价格增至18000元/吨,十一之后价格普遍增长1000元/吨,价格同比去年还略有提升。随着原材料价格稳定,聚碳酸酯价格会在年内可能维持19000元/吨左右。

依据聚碳酸酯生产成本计算模型计算,目前聚碳酸酯成本参考在15375元/吨,根据现在的聚碳酸酯市场价格可以推断出相应的利润空间。目前国内PC市场交织在高成本、获利盘、货源流通不畅等因素下,导致聚碳酸酯的价格波动,利润波动。但业内机构估计国内装置近期运行态势多稳定,行业开工续增幅度预期可见,市场终端刚需采购气氛谨慎。尽管短期行业环境偏弱,但随着新冠疫情结束,未来2-3年内经济复苏到繁荣,原材料装置的扩增以及成本降低,会使聚碳酸酯降低材料成本,提升利润空间。另外国内聚碳酸酯新的应用出现,对聚碳酸酯的在该领域的用量也会增加,同时新应用领域内聚碳酸酯的价格以及利润空间会更高。

后市预测

国外公共卫生事件目前对国内PC市场气氛几乎无影响,国内疫情稳定,市场运行正常。国内PC厂商装置重启,恢复生产,下游企业也已经恢复,需求明显增量。预计PC市场近期维持缓慢爬升阶段。

未来世界PC消费仍将稳步增长,亚洲地区是主要消费增长点。按消费结构分,未来薄膜/片材、电子/电气、汽车、器具/家庭用品仍将是世界PC的主要消费领域,其中电子/电器行业的消费量将不断增长,而在光学媒介方面的消费量将不断减少。

电子电器

PC在较宽的温、湿度范围内具有良好的绝缘性和强度,广泛用作计算机及各种商用电器的外壳、盖子和结构部件。可制作绝缘套管、线圈框架、电动工具壳体、电冰箱冷冻抽屉、真空吸尘器零件等,也可用于制造尺寸精度很高的零件,如计算机、录像机、电视机以及交换器、继电器等通信器材中的重要部件,由于其出色的光学透明性、光散射性及尺寸稳定性,在42寸以上大屏幕LCD扩散板中获得应用。PC/ABS合金不仅降低了成本,而且具有更好的加工性及抗紫外性能,可以用来生产注塑笔记本电脑及膝上电脑的薄壁部分。

建筑材料

长久以来,玻璃是现代生活的主要采光材料,但用于大面积建筑物屋顶要求“轻质高强”,PC 本身的高强度,低密度弥补了玻璃自重大,易碎特点,结合其安全性高,安装简便,可设计性强等优势,从而在当代建筑领域占据了一席之地。当然,仅靠材料本身的性质优势还不足以完成一项宏大的建筑,正如水泥仍需钢筋增强一样,PC作为建筑材料加入了很多设计。

随着PC板材生产工艺和生产技术的提升,PC中空板作为一种新型材料在建筑物屋面、面墙及幕墙方面注入了许多新的建筑元素。这种板材又称“阳光板”,可透过多数可见光,却能阻挡大部分红外线和紫外线,自然光通过该板材后在室内形成柔和的漫反射而不致炫目,因此在工业厂房,体育馆,展览馆,航空港等大空间大进深建筑中大量采用。

此外,PC板材由于出色的节能效果而被看作是一种绿色建筑材料,李峥嵘等利用EnergyPlus 软件模拟了上海某建筑的全年能耗,计算其能耗量及费用,结论是与双层玻璃窗相比,PC多层板窗的年费用节省在6.2~36.6元/m2。

汽车行业

传统的车窗和天窗玻璃正在被更轻的PC材料替代,低密度仅仅是发生这一变化的原因之一,塑料的优良加工性能可以使汽车开发设计人员不断创新,将高度弯曲的PC板与汽车车身结合起来,提高空气动力效率,菲亚特500L的车窗展示了PC材料在该领域的强大竞争力。PC天窗的发展潜力巨大,中国生产的汽车每3辆就有1辆会配置天窗或全景天窗。高耐热聚碳酸酯在生产聚光镜和反射镜部件时可直接进行真空喷镀金属。

在照明系统中,PC可以用于生产形状复杂的前灯、尾灯和转向灯,提高耐冲击性,由于采用聚碳酸酯,前车灯罩质量较无机玻璃减少了0.5~1.4kg。PC 合金由于具有高机械性能和良好的外观,在汽车上主要用于外装件和内饰件,如PC/ABS合金具有优异的耐热性、耐冲击性和刚性,良好的加工流动性和涂饰性,是制造汽车仪表板的理想材料,由其制成的仪表板无需进行表面预处理,可以直接喷涂软质面漆或覆涂PVC膜。

其他

PC还可用于薄膜、光学透镜及包装领域。薄膜最薄达0.03mm厚,无臭、无毒、高度透明的无色或微黄色,功能很多,有阻燃级、印刷级、防刮花、防静电之分,可用于电力系统绝缘,特种印刷,手机等电子产品的视窗镜片。光学级 PC 可用来制作高级摄像机、照相机、显微镜、望远镜的光学镜片、眼镜镜片,具有优异的抗冲击性。包装方面主要用于大容量可重复使用的水瓶及食品用具。

PC | 最新研究进展

上海金发科技发展有限公司的张永等采用美国FRXPolymers公司开发的聚磷酸酯均聚物HM1100作为PC阻燃剂,使阻燃级别达到1.0mm的V-0级,与双酚A双二苯基磷酸酯(BDP)相比,大负荷下(1.82MPa) 的热变形温度会大幅提升,最高可达123℃ ,且表现出相对 BDP 更高的耐水解性。

沙特基础工业公司( SABIC) 是全球顶尖的石化企业,在热塑性塑料方面有很强的研发能力,该公司开发了一种新型聚碳酸酯树脂,主链中具有特殊基团,可直接与碳纤维复合,无需采用常规的硅烷偶联剂改性碳纤维后再与之结合的过程,具有一定创新性。

郑州大学周冰以聚碳酸酯(PC)为基体,多壁碳纳米管(MWNTs)、单壁碳纳米管(SWNTs)为导电粒子,通过自主设计的卷对卷(R2R)喷涂装置,连续制备出SWNTs/MWNTs/PC透明导电薄膜,结果表明其具有良好的柔韧性,通断电可循环调控透光性和颜色,对柔性智能窗的开发具有重要参考价值。

人类正处在新材料时代,材料的发展和利用是每一个材料科学家都在关注和思考的问题。PC塑料以其优异的力学、光学和热学性能格外引人注目,尤其是在高端的应用如电子产品,汽车部件、医疗设备及现代建筑方面的工艺和技术日臻成熟,为其日后的发展提供了强有力的支撑。在经济全球化的带动下,人们对物质需求的不断提高必定会推动 PC 这种内在和外在都具备竞争力的产品的持续发展。在未来的5年内,聚碳酸酯会实现0进口,国内自给率达100%。随着国家针对性地鼓励发展中高端聚碳酸酯产品,会延缓聚碳酸酯产能过剩的情况,且国内会有自己的中高端产品市场,实现高端产品的结构性合理调整。中高端聚碳酸酯本身的利润空间较大,对其需求量的增加,相应的企业获利颇丰。

参考来源:中国石油和化工大数据中心推出的《中国石油和化工大宗产品报告》(2020版)之聚碳酸酯篇的缩略版、恒州博智《2020-2026中国医用聚碳酸酯市场现状及未来发展趋势》、新材料研习社